(报告出品方/作者:东吴证券,曾朵红,谢哲栋)

核心观点:

Tesla Bot风起,万亿赛道启航

特斯拉“Optimus”即将横空出世,开启人形机器人纪元。马斯克将于2022年9月30日发布人形机器人 Optimus样机,电动车“掌门人”高调入局人形机器人究竟是“博眼球”,抑或“真功夫”?我们着重探究 Optimus落地推广的两大关键问题:

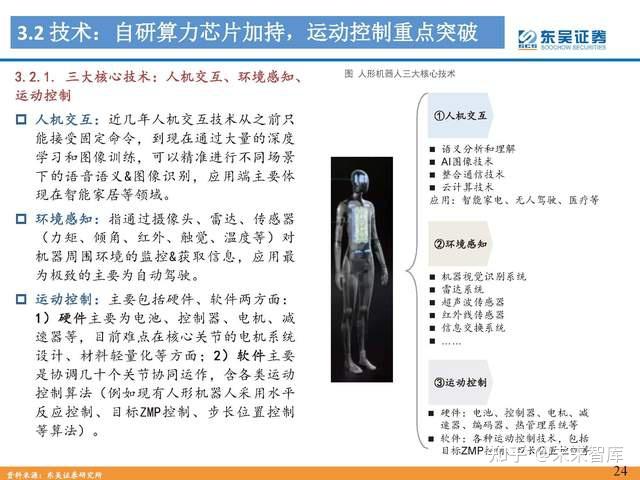

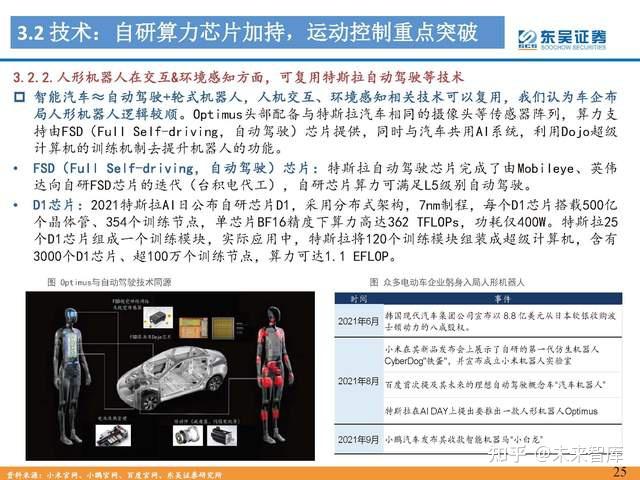

1)产品“从0到1”:人形机器人主要有人机交互、环境感知、运动控制 这三大核心技术。特斯拉智能汽车≈自动驾驶+轮式机器人——电动车自动驾驶赋能Optimus人机交互、环境 感知相关技术,背后是传感器方案、FSD芯片及核心算法平台等;但从“轮式机器人”到高达40个自由度(关节)的人形机器人,机电硬件(主要是电机及其驱动器+减速机)、运动软件算法待突破&迭代。

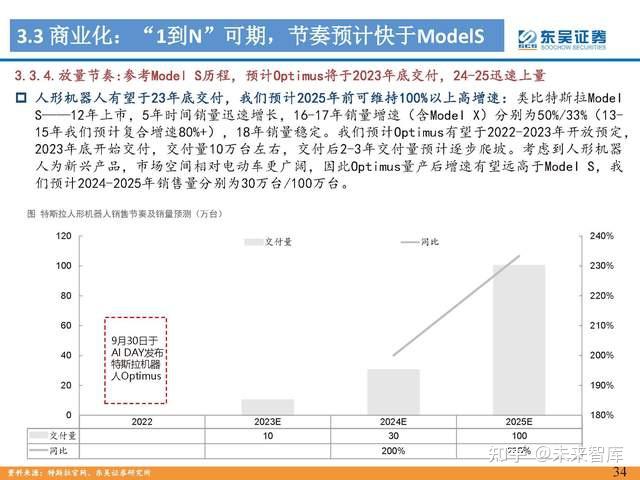

2)商业化可行性1→N:复盘特斯拉电动车的崛起之路,Optimus在智能化技术、市场营销等策略上均可复用电动车时代的经验,在人形机器人赛道上具备强竞争力和先发优势。放量节奏方面,参考Model S历程,我们预 计人形机器人Optimus将于2023年底交付、2024-25迅速上量,2023-2025年销量分别10/50/100万台。

一、人形机器人:历经坎坷,持续发展

1.1.机器人概述:可编程操作机,全球达百亿美元

机器人是具备一定程度自主能力的可编程多功能操作机。根据美国机器人协会,机器人是一种可编程和多功能的操作机,或是为了执行不同任务而具可编程动作的专门系统。2021年全球机器人市场规模达410亿美元,未来空间较大。根据Statista数据,全球机器人销量 2019-2021年分别为329亿美元/363亿美元/410亿美元,目前仍处于较初期发展阶段,未来空间较大。根据我国2021年6月1日实施的《机器人分类》,机器人可被分为工业机器人、服务机器人两大类,工业机器人主要应用于工业环境用于制造目的,而服务机器人更重视人类交互。

1.2.人形机器人:服务机器人的最高级形态

人形机器人是服务机器人的最高级形态,可被广泛应用于生活生产的众多场景。人形机器人 被誉为AI领域的终极形态,是指模仿人的形态和行为而设计制造的机器人,设计制造目的是为了与人工工具和环境进行交互,从而辅助甚至替代人类的生产生活。应用场景上,主要分为商用场景和个人/家庭应用场景两大类,涵盖物流、送餐、清洁、陪伴、娱乐等应用领域。

1.3.核心产品:技术仍需突破,商业化仍是难题

1.3.1.本田ASIMO:纯电机驱动的人形机器人“鼻祖”

本田ASIMO机器人于2000年推出,采用纯电机驱动,自由度57个,之后十余年不断迭代升级,具备跑、跳、爬楼梯甚至跳舞等功能。售价250万美元,未进行商业化,2018年7月停止更新。

1.3.2.波士顿动力ATLAS:液压驱动“集大成者”,带来极致运动控制性能

波士顿动力仿人机器人Atlas于2013年推出,采用液压驱动+控制模式,自由度28个,运动控制能力较为顶尖,目前可以实现多种“跑酷动作”。单台价值200万美金,目前无商业化尝试。

1.3.3.优必选WALKER:国产人形机器人先锋,商业化进程加速中

我国机器人领域领军企业优必选的WALKER原型机于2016年,采用纯电机驱动,自由度41个,并多次迭代,目前版本可进行弹琴、倒水、步态行走等,商业化进程加速中。

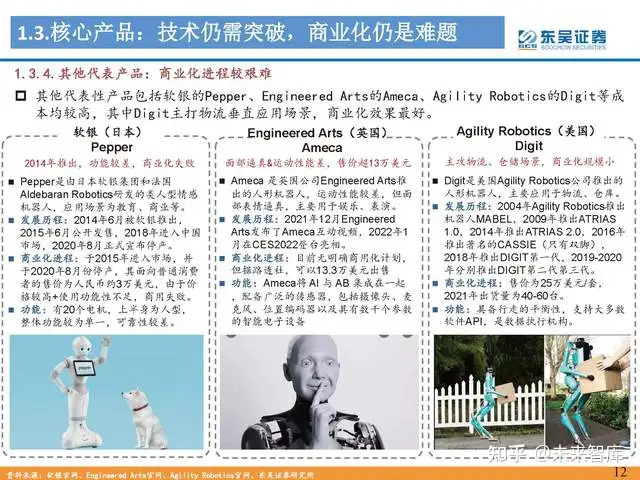

1.3.4.其他代表产品:商业化进程较艰难

其他代表性产品包括软银的Pepper、Engineered Arts的Ameca、Agility Robotics的Digit等成本均较高,其中Digit主打物流垂直应用场景,商业化效果最好。

二、需求:场景为本,空间广阔

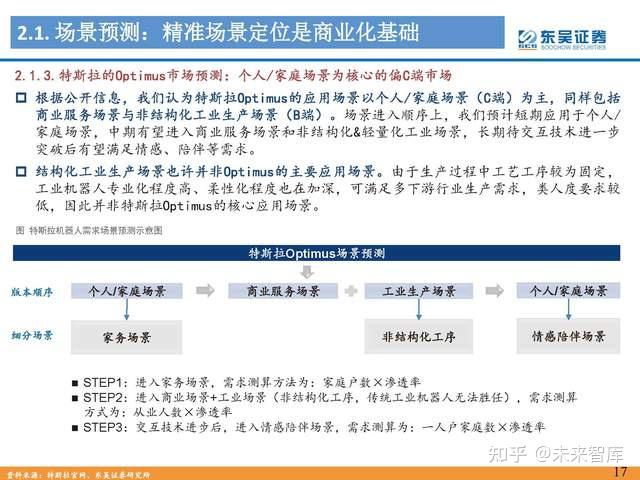

2.1.场景预测:精准场景定位是商业化基础

服务机器人可以分为商业机器人和个人机器人,应用场景较为广泛。商业机器人是指在专业环境 中执行服务的机器人,而个人机器人则用于私人家庭。根据Statista数据,商业机器人的应用 场景主要包括医疗、物流、农业和其他(包括国防、公共关系等),个人/家庭机器人的应用场 景主要为家务机器人(辅助吸尘、地板清洁、草坪修剪、游泳池清洁、窗户清洁、家庭安全 等)、娱乐休闲机器人(用于满足情感需求、教育、陪伴等)。

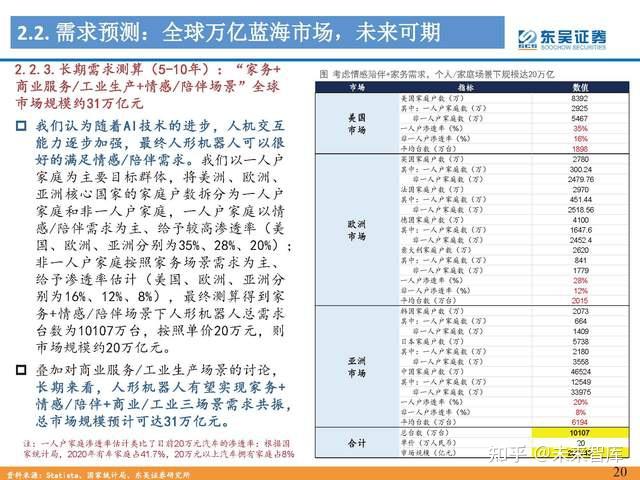

2.2.需求预测:全球万亿蓝海市场,未来可期

家务场景机器人应用主要集中于亚洲、美国和欧洲。根据Statista数据,2022年亚洲、美国、 欧洲的家务场景服务机器人销售额预计分别为28亿美元、24亿美元和17亿美元,合计共占89%。 故我们选取其中的主要国家:亚洲的日本、中国、韩国,欧洲的英国、法国、德国、意大利, 以及美国的家庭户数作为测算依据。

商业服务应用主要集中于美国和欧洲,亚洲增速较快。根据Statista数据,2022年美国、欧 洲的商业服务场景机器人销售额分别为91亿美元、60亿美元,合计占比超60%,亚洲销售额 2022年达48亿美元,相比2019年增长接近100%,增速较快。

三、特斯拉Optimus:运动控制待突破,商业化可期

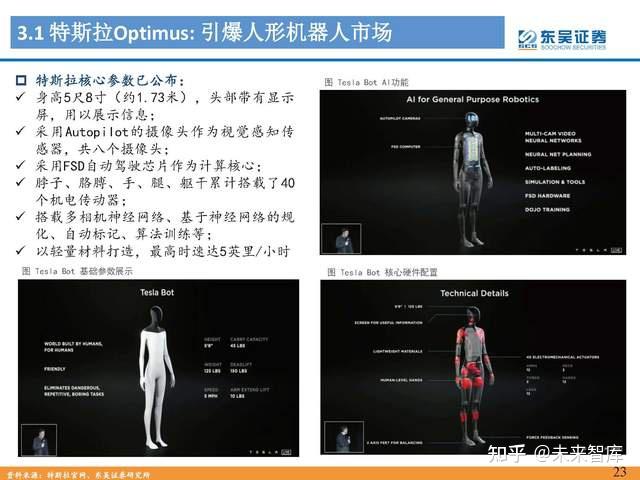

3.1.特斯拉Optimus:引爆人形机器人市场

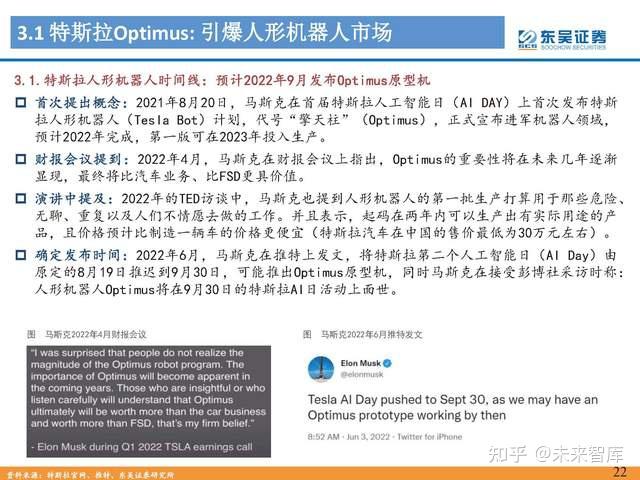

首次提出概念:2021年8月20日,马斯克在首届特斯拉人工智能日(AI DAY)上首次发布特斯 拉人形机器人(Tesla Bot)计划,代号“擎天柱”(Optimus),正式宣布进军机器人领域, 预计2022年完成,第一版可在2023年投入生产。财报会议提到:2022年4月,马斯克在财报会议上指出,Optimus的重要性将在未来几年逐渐 显现,最终将比汽车业务、比FSD更具价值。

演讲中提及:2022年的TED访谈中,马斯克也提到人形机器人的第一批生产打算用于那些危险、 无聊、重复以及人们不情愿去做的工作。并且表示,起码在两年内可以生产出有实际用途的产 品,且价格预计比制造一辆车的价格更便宜(特斯拉汽车在中国的售价最低为30万元左右)。确定发布时间:2022年6月,马斯克在推特上发文,将特斯拉第二个人工智能日(AI Day)由 原定的8月19日推迟到9月30日,可能推出Optimus原型机,同时马斯克在接受彭博社采访时称: 人形机器人Optimus将在9月30日的特斯拉AI日活动上面世。

3.2.技术:自研算力芯片加持,运动控制重点突破

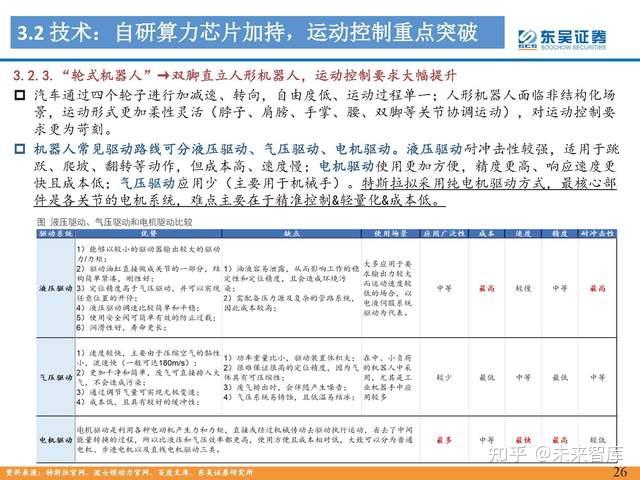

人机交互:近几年人机交互技术从之前只 能接受固定命令,到现在通过大量的深度 学习和图像训练,可以精准进行不同场景 下的语音语义&图像识别,应用端主要体 现在智能家居等领域。环境感知:指通过摄像头、雷达、传感器 (力矩、倾角、红外、触觉、温度等)对 机器周围环境的监控&获取信息,应用最 为极致的主要为自动驾驶。

运动控制:主要包括硬件、软件两方面: 1)硬件主要为电池、控制器、电机、减 速器等,目前难点在核心关节的电机系统 设计、材料轻量化等方面;2)软件主要 是协调几十个关节协同运作,含各类运动 控制算法(例如现有人形机器人采用水平 反应控制、目标ZMP控制、步长位置控制 等算法)。

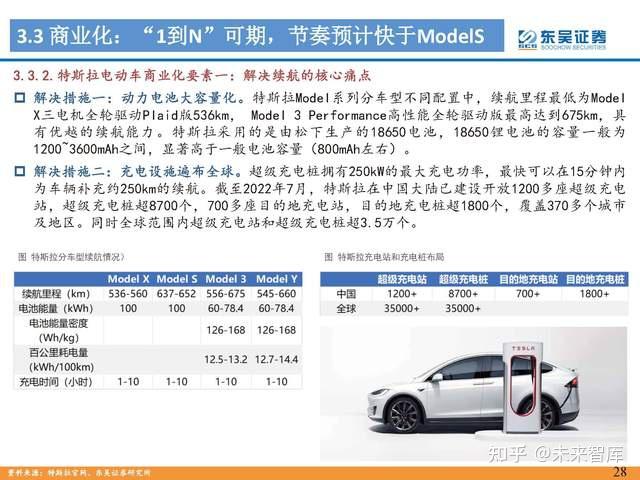

3.3.商业化:“1到N”可期,节奏预计快于ModelS

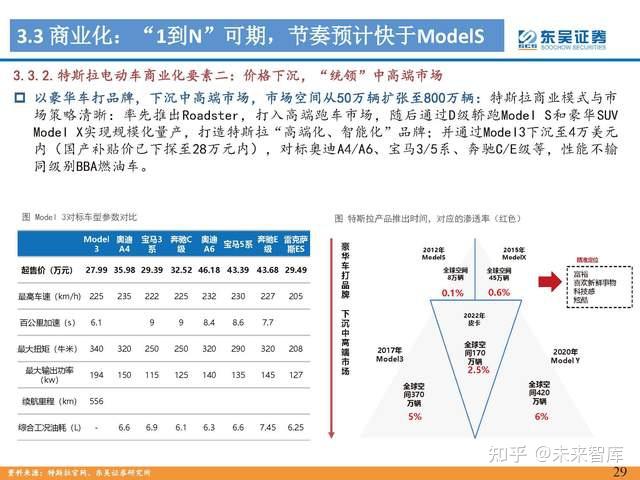

十年间特斯拉电动车年销量从百辆迅速增长至近百万辆。回顾特斯拉近十年销量,2011年特 斯拉全球销量不足300辆,历经十年迅速增长至2021年的93.6万辆,10年CAGR高达124%。其中, 2012年Model S上市,特斯拉销量增长至2650辆;2018年Model 3在美交付,销量同比高增139% 达到25万辆;2021年国产Model Y上市。 Model 3/Y价格下沉引爆市场,为销量贡献主力军。2018年 Model S/X进入销量瓶颈期, Model 3/Y在18-21年销量实现高速增长,销量占比稳步提升。其中2021年 Model S/X销2.5万 辆,同比-56.2%,销量占比2.7%;2021年 Model 3/Y销91.1万辆,同比+106%,销量占比97.3%, 贡献2021年主要增量。

四、供给:关注相关产业链配套机会

4.1.人形机器人成本拆分与产业链梳理

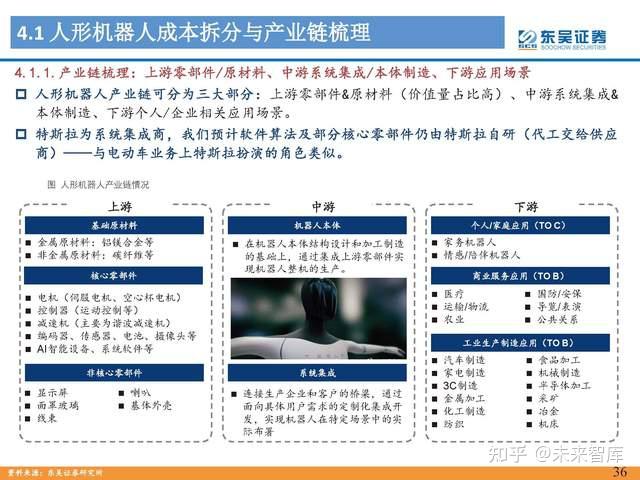

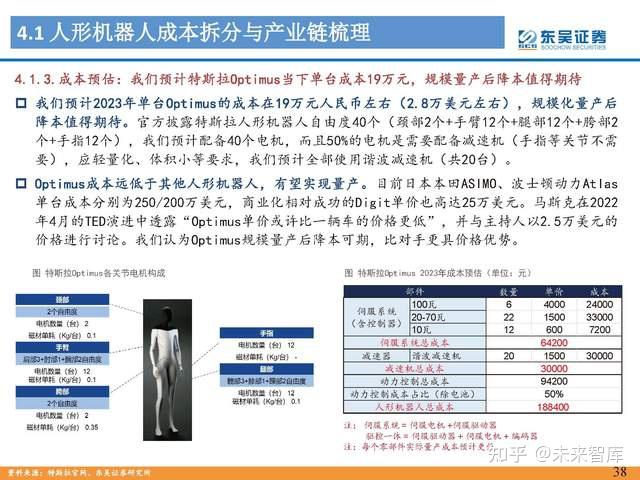

人形机器人产业链可分为三大部分:上游零部件&原材料(价值量占比高)、中游系统集成& 本体制造、下游个人/企业相关应用场景。特斯拉为系统集成商,我们预计软件算法及部分核心零部件仍由特斯拉自研(代工交给供应商)与电动车业务上特斯拉扮演的角色类似。人形机器人的成本可拆分为动力总成系统(占总成本比重的60%)、智能感应系统(占20%)、结构件及其他(占20%)三部分。其中,动力总成系统包括电池系统、电驱系统(这里的动力总成定义类似电动车上的“三电系统”),我们预计两者分别占总成本的10%、50%。

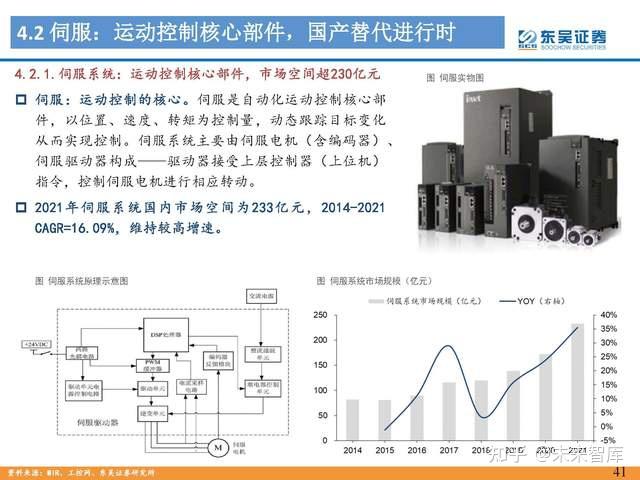

4.2.伺服:运动控制核心部件,国产替代进行时

伺服:运动控制的核心。伺服是自动化运动控制核心部 件,以位置、速度、转矩为控制量,动态跟踪目标变化 从而实现控制。伺服系统主要由伺服电机(含编码器)、 伺服驱动器构成驱动器接受上层控制器(上位机) 指令,控制伺服电机进行相应转动。

4.3.减速器:增量空间明显,谐波减速器受益最大

精密减速器是一种精密的动力传达机构,连接了伺服电机和执行机构,电机一般高转速+低扭 矩,因此减速器的核心作用是降低转速+提升扭矩。工业上常用的减速器主要可分为RV减速器和谐波减速器,二者具有众多不同:1)构造上:RV 减速器较为复杂,谐波减速器结构简单,只包括钢轮、柔轮、波发生器三部分;2)性能上: RV减速器寿命长、抗冲击负载大,但价格高;谐波减速器体积小&重量轻,但无法用于大负载 应用;3)应用场景上:RV减速器通常应用于医疗机械、机床、雷达换向装置等方面,谐波减 速器则多用于服务机器人、工业机器人、智能家居上。

五、重点企业分析

5.1.三花智控:汽车热管理龙头,机器人打开空间

传统制冷2022年有望达到20-30%同比增速,中长期保持相对稳健。受益于竞争对手盾安被格力收购,2022年美的、海尔等客户转单至三花,全年有望同增20-30%。中长期看传统制冷业务CAGR有望10%增长,家用制冷、微通道、亚威科相对稳健(行业缓慢、公司全球份额高),商用制冷行业增速快+国产替代份额提升,有望给传统制冷板块带来结构性机会。

5.2.绿的谐波(机械组覆盖):谐波减速器龙头,增量空间可期

绿的谐波是国产谐波减速器龙头,专业从事精密传动装置研发、设计、生产和销售的高新技 术企业,主要产品是谐波减速器、机电一体化产品和精密零部件,目前国内销售额市占超20%。减速器市场成长期,营收归母增速较快,长期保持高毛利,盈利能力强。2021年营业收入达到4.43亿元(其中谐波减速器占比90%+),同增105%,归母净利润达1.89亿元,同增131%,营收和归母增速较快主要由于我国谐波减速器处于成长期,市场扩张较为明显。毛利水平方面,2017年以来,毛利率持续维持40%以上,其中核心产品谐波减速器毛利超过50%,盈利能力较强。

5.3.鸣志电器:产品结构优化,解决方案能力提升

鸣志电器是我国步进电机龙头,营收稳步增长。公司混合式步进电机在全球享有较高市场地位,全球份额10%+,打破日本企业的长期垄断。公司收入稳步增长,2022Q1受疫情、汇率、国际海运费多因素影响,公司增速有所下滑,当期收入/归母净利润分别为6.76/0.39亿元,分别同比+10.03%/-31.44%;销售毛利率/销售净利率分别为38.32%/5.82%。

5.4.拓普集团(汽车组覆盖):打造世界级Tier0.5供应商

NVH领域自主龙头,顺应产业趋势,客户结构不断更新。公司核心业务NVH(减震+内饰)属于整车系统工程,因此能够参与整车项目的同步研发,与OEM建立稳定的伙伴关系。截至2019年,根据我们测算,公司减震产品全国市占率达到7.4%(销量口径),内饰产品因为全产业链布局带来较高的毛利率。随着国内汽车行业的趋势变化:合资增长(2015年之前)→自主突破(2015-2019年)→新能源崛起(2020年),公司核心客户从通用→吉利→特斯拉不断更新,同时布局海外新能源车企(Rivian)以及国内造车新势力(蔚小理+华为)等,营收体量有望顺应产业的变革持续增长。

5.5.汇川技术:国内工控龙头,抗周期能力显现

通用自动化:2022年紧抓结构性机会、保供应保交付。2022H1公司借助外资缺货机遇,快速响应客户需求,PLC、机器人继续维持50%以上高增,PLC接替伺服成为下一个高增产品;伺服、变频增速同比在30%+。展望2022年,尽管市场回归同比5-10%左右的温和增长,但先进制造需求仍旺盛+外资供应压力大,公司库存充足以保障交付,全年工控板块营收有望同比30%以上。

5.6.禾川科技:工控新锐羽翼渐丰,机器人伺服领先

伺服系统:高景气行业占比高+外资替代,但我们预计公司伺服业务可达35%+CAGR:1)下游结构来看,锂电、光伏、机器人等景气较高的先进制造业已占到60%,公司2022H1订单增速较高。2)疫情、芯片短缺背景下,公司凭借产品定制化服务抢占外资份额,2020年起伺服销售额份额每年以2-3pct提升。利润端随新一代伺服产品于22H2开始放量,毛利率有望回升至40%+。

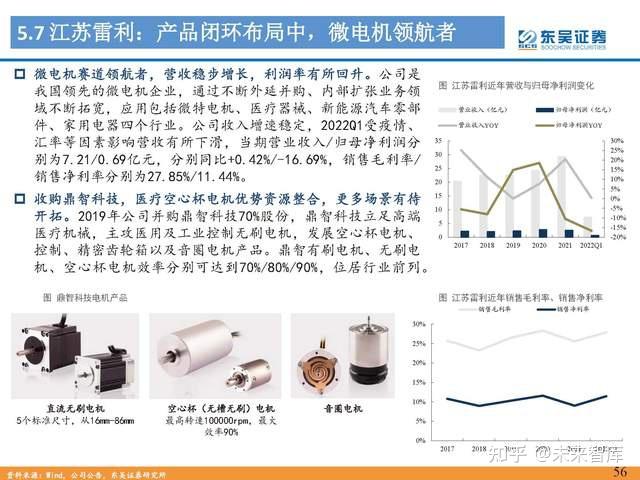

5.7.江苏雷利:产品闭环布局中,微电机领航者

微电机赛道领航者,营收稳步增长,利润率有所回升。公司是我国领先的微电机企业,通过不断外延并购、内部扩张业务领域不断拓宽,应用包括微特电机、医疗器械、新能源汽车零部件、家用电器四个行业。公司收入增速稳定,2022Q1受疫情、汇率等因素影响营收有所下滑,当期营业收入/归母净利润分别为7.21/0.69亿元,分别同比+0.42%/-16.69%,销售毛利率/销售净利率分别为27.85%/11.44%。

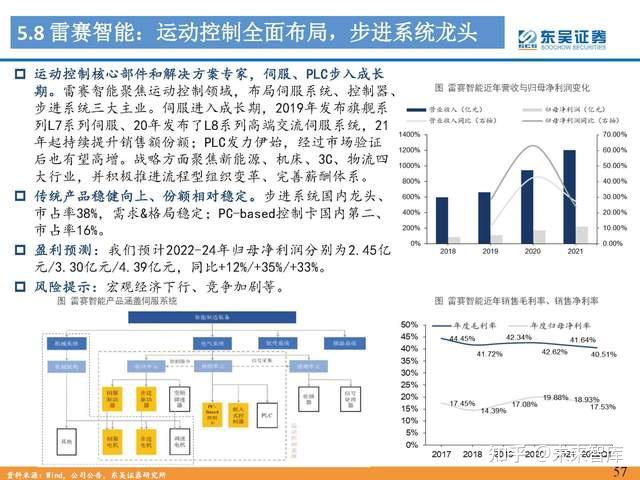

5.8.雷赛智能:运动控制全面布局,步进系统龙头

运动控制核心部件和解决方案专家,伺服、PLC步入成长期。雷赛智能聚焦运动控制领域,布局伺服系统、控制器、步进系统三大主业。伺服进入成长期,2019年发布旗舰系列L7系列伺服、20年发布了L8系列高端交流伺服系统,21年起持续提升销售额份额;PLC发力伊始,经过市场验后也有望高增。战略方面聚焦新能源、机床、3C、物流四大行业,并积极推进流程型组织变革、完善薪酬体系。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】

免责声明:文章内容来自互联网,本站仅作为分享,不对其真实性负责,如有侵权等情况,请与本站联系删除。

转载请注明出处:人形机器人行业专题报告:Tesla Bot风起,万亿赛道启航 https://www.zentong.com/zt/15727.html