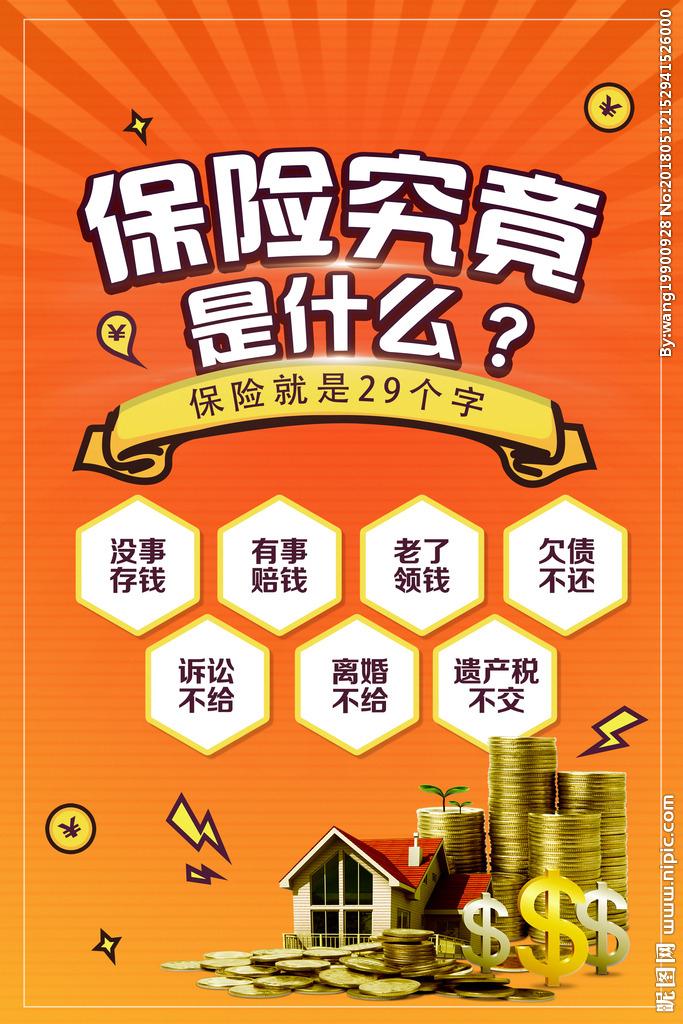

保险,这个贯穿现代社会经济生活的词汇,常被误解为单纯的 “花钱买安心”。实则不然,它是基于大数法则的风险分散机制,是社会互助精神的制度化体现,更是个人与家庭抵御不确定性的重要工具。从新生儿的第一份医疗险到企业的财产保障,从旅行途中的短期意外险到退休后的养老金规划,保险以多样形态渗透在人生各个阶段,构建起一张覆盖生老病死、衣食住行的风险防护网络。

理解保险的本质,需从风险的客观性谈起。人生如同航船,海面时而平静,时而遭遇暗礁与风暴。一场突如其来的疾病可能耗尽多年积蓄,一次意外事故或许改变家庭轨迹,这些无法预知的 “风险事件”,正是保险存在的前提。保险的核心逻辑在于 “众人拾柴火焰高”—— 将个体可能面临的大额损失,转化为群体中每个参与者的小额确定性支出,通过保险公司的专业运作实现风险共担。这种机制既避免了个体在风险来临时的孤立无援,也为社会稳定提供了重要支撑。

从具体形态看,保险的种类已形成复杂体系,每类产品都对应特定的风险场景。健康险无疑是与普通人关联最紧密的险种之一,其中医疗保险负责报销因疾病或意外产生的医疗费用,重疾险则在被保险人确诊约定重病时一次性赔付一笔资金,用于弥补治疗期间的收入损失和康复开支。两者如同盾牌与后盾,前者抵御直接医疗成本,后者保障生活持续运转。以常见的百万医疗险为例,每年数百元的保费即可获得数百万元的医疗费用报销额度,这种 “以小博大” 的特性,让普通家庭也能获得应对重大疾病的底气。

寿险的意义则更多体现在对家庭责任的延续。定期寿险以较低保费提供固定期限的身故保障,适合家庭经济支柱 —— 若不幸离世,保险金可用于偿还房贷、支付子女教育费用或维持家人生活,让家庭在失去经济来源后仍有缓冲余地。终身寿险则兼具保障与储蓄功能,保单现金价值随时间增长,既能提供终身身故保障,也可在需要时通过保单贷款获取资金,为财富传承或养老规划提供灵活选择。

财产险与责任险则守护着生活中的 “有形与无形”。家庭财产险可保障房屋主体、室内财物因火灾、暴雨等意外造成的损失,附加的盗抢险、水暖管爆裂险等,能覆盖更多生活场景。机动车保险更是每位车主的必备,交强险是法定强制保险,用于赔付事故中第三方的人身伤亡和财产损失;商业车险则可根据需求选择车损险、第三者责任险等,其中保额高达百万的第三者责任险,能有效应对交通事故中可能产生的大额赔偿责任。

责任保险的重要性往往被忽视,却在现代社会愈发关键。公众责任险覆盖经营场所因意外事故造成的他人损害,如餐馆顾客滑倒受伤、商场设施导致的意外等;职业责任险为医生、律师等专业人士提供因职业过失引发的赔偿保障;个人责任险则能应对日常生活中可能的疏忽,比如宠物咬伤他人、高空抛物造成损失等。这些险种如同隐形的 “法律保护伞”,在个人或企业因过失承担责任时,避免陷入经济困境。

保险配置并非简单的产品堆砌,而是需要结合人生阶段动态调整的系统工程。青年时期,经济基础较弱,可优先配置高杠杆的定期寿险和百万医疗险,再搭配一年期意外险,用较低成本构建基础保障;成家立业后,随着房贷压力增大、子女出生,需提高寿险保额,补充子女教育金保险,并为家庭支柱配置重疾险,此时保费支出可控制在家庭年收入的 10%-15%;临近退休,重点转向养老与医疗,可配置年金险确保终身现金流,补充长期护理保险应对失能风险,同时逐步降低寿险保额,因为家庭责任已大幅减轻。

投保过程中的细节把控,直接影响保障效果。健康告知是投保健康险时的关键环节,需如实填写被保险人的健康状况,避免因隐瞒病史导致理赔纠纷。保险条款中的 “等待期”“免责条款” 等也需仔细阅读 —— 等待期内发生的保险事故通常不予赔付,免责条款则明确了保险公司不承担责任的情形,比如部分医疗险对先天性疾病、美容手术等不予报销。保险金额的确定需合理,重疾险保额建议覆盖 3-5 年的家庭年收入,确保患病后有足够资金安心治疗与康复;寿险保额则应考虑负债总额、子女教育金、老人赡养费等,通常为家庭年收入的 10-20 倍。

理赔是保险发挥作用的最终环节,清晰的流程认知能避免不必要的麻烦。发生保险事故后,需第一时间联系保险公司报案,保留好相关证明材料,如医疗费用发票、诊断证明、事故现场照片等;健康险理赔时,部分产品支持医院直付或垫付,省去事后报销的繁琐;车险理赔则需注意事故责任认定,及时联系交警出具事故认定书。若对理赔结果有异议,可通过保险公司客服、监管部门投诉或法律途径维权,近年来保险行业不断优化理赔服务,多数案件可在资料齐全后 1-3 个工作日内完成赔付。

保险行业的发展,始终与社会进步同频共振。数字化转型正在重塑保险服务:线上投保让购买流程从几天缩短至几分钟,智能核保系统通过算法快速评估风险,为非标体人群提供更多投保机会;理赔环节引入的图像识别、区块链技术,实现了单证自动审核、理赔款即时到账,2024 年行业平均理赔时效较五年前缩短了 60%。产品创新也更贴合社会需求,针对外卖骑手、网约车司机等新职业群体,保险公司推出了按单计费的灵活意外险;结合人口老龄化趋势,长期护理保险试点范围不断扩大,为失能老人提供专业护理服务或费用报销。

保险监管体系的完善,则为行业健康发展保驾护航。银保监会通过严格的市场准入、产品审批和资金运用监管,防范保险公司的经营风险;“偿二代” 二期工程建立了更科学的偿付能力评估体系,确保保险公司有足够资金履行赔付责任;消费者权益保护机制不断强化,“双录”(录音录像)制度规范了销售行为,纠纷调解机制让维权渠道更加畅通。这些措施共同构建起 “安全网的安全网”,让投保人的权益得到切实保障。

对个人而言,保险是未雨绸缪的智慧;对社会而言,保险是稳定运行的基石。它不能阻止风险的发生,却能在风险降临时,减少损失、延续责任、提供希望。从为农作物投保应对自然灾害的农户,到为研发项目购买专利保险的科技企业;从通过出口信用保险开拓海外市场的厂商,到依靠大病保险摆脱 “因病致贫” 的家庭,保险始终在默默发挥作用,将个体的脆弱转化为群体的韧性。

选择保险的过程,也是梳理人生责任与规划的过程。它提醒我们正视风险的存在,更教会我们用理性手段对抗不确定性。在这份特殊的 “契约” 背后,是数学精算的严谨,是金融工具的智慧,更是人与人之间互助共济的温暖。当我们为自己和家人配置保险时,不仅是购买一份产品,更是为生活筑牢防线,为未来预留从容 —— 这,正是保险最珍贵的价值。

免责声明:文章内容来自互联网,本站仅提供信息存储空间服务,真实性请自行鉴别,本站不承担任何责任,如有侵权等情况,请与本站联系删除。