博雅生物于8月19日晚上发布了2022年中报。自今年3月份分享了博雅生物的看法之后,经历了买入套住小赚清仓,再次买入,如今持有。作为小股东,跟踪分析持有的公司是必修课,接下来的分析难免有屁股决定脑袋的嫌疑。

天气炎热,非必要不外出,正好周末,认真读了这份中报,结果是,挺好的。

下面开始正文。

1、主要数据简析

简单起见,将2022年上半年资产负债表简化。

2022年上半年简化资产结构 数据来源 公司财报

整体看来,公司资产结构还是比较简单的,现金及类现金较多,有息负债几乎没有。有钱又没有负债,这是我喜欢的类型。有钱,具备大干一场的基础条件。没有负债,说明经营稳定不激进,让人放心。

资产负债表各项目变化不大。

2022年上半年ROE依旧较低,只有4%,从这个指标来看确实一般般,接下来如果能够增加利润,多分红,估计会有较大改观。

收购几家非血液制品公司产生的6.64亿商誉,一直没有减值,估计要等到剥离这些资产时候一起处理吧。由于收购价格还算合理,总体来讲我认为商誉这块问题不大。

利润表 数据来源 公司财报

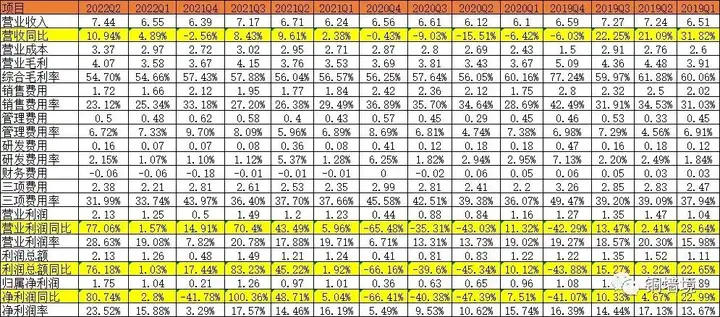

2022年上半年营收13.99亿元,比去年同期增长8.02%。尽管增幅不大,但是这点增幅使公司营收达到了新高度,这个营收是公司2012年IPO以来最好的上半年营收(超过了2019年上半年的13.76亿)。早些年并购了其他公司,实现营收突增,近年来非血液制品业务营收在减少,公司整体营收增加全靠血液制品,聚焦主业。

由于非血液制品业务受“集采”影响较大,2020年上半年整体毛利率54.68%,比去年同期的56.29%减少了1.6个百分点。

2022年上半年销售费用3.39亿元,绝对金额比去年同期减少0.22亿(主要是市场服务费减少了0.17亿),销售费用率24.23%,比去年同期减少了3.6个百分点,这是近年来比较低的。

2022年上半年管理费用0.99亿元,绝对金额比去年同期增加0.16亿,管理费用率7.08%,比去年同期增加了0.6个百分点,基本比较稳定。

2022年上半年研发费用0.23亿,绝对金额比去年同期减少0.21亿(主要是材料费和委托外部研究开发费),研发费用率1.64%,比去年同期减少了1.7个百分点,这是近年来比较低的。这点研发真心不多,还是那句话这不是高科技行业,只不过特殊行业进入壁垒较高而已。所以所谓的雄厚的研发实力、技术优势等有点儿名不符实。

2022年上半年财务费用一如既往负值,利息收入绝对金额比去年同期增加0.1亿,有钱真好,公司账上现金充沛。

2022年上半年投资收益0.48亿,比去年同期0.07亿多了0.41亿,主要是手头大量现金所致理财收益增加,这部分也是扣非净利润和归母净利润产相差0.31亿元的主要原因。

尽管2022年上半年毛利率有所下降,但是费用减少更多,结果就是营业利润率达24.16%,近年来新高,比去年同期高了5.4个百分点。

2022年上半年净利润率2.79亿元,比去年同期增长41.03%,扣非净利润2.48亿元,比去年同期增长27.28%。这个净利润是公司2012年IPO以来最好的上半年净利润(远超过2019年上半年的2.13亿)。哪怕是扣非净利润,也是历史最好的(远超过2019年上半年的2亿)。

现金流量表中,2022年上半年经营活动产生的现金流2.29亿,和去年同期9.96亿元相比差距较大,主要是去年同期收回丹霞生物血浆预付款所致。无论是自由现金流还是现收比,都反映出公司经营正常,营收真实可靠,利润含金量高尚可。

下面看一下2022年2季度单季度经营情况。

近年来单季度利润表 数据来源 公司财报

整体来看,各季度数据都比较稳定,公司经营有序。

毛利率略有下降,费用率下降更多,净利润率反而增加不少。

2022年2季度营收7.44亿元,同比增长10.94%。这个营收是近年来最好的2季度营收。

2022年2季度归母净利润1.75亿元,同比增长80.74%,增幅有点吓人,主要是去年同期太差劲。但是这个2季度净利润也是近年来最好的2季度净利润。

在营收和净利润均创下最好2季度数据的情况下,不能不开心。事实上1季度也是这样,结果就是上半年也是这样。

这些数据表明公司正在悄悄地进入一种新的状态,已经在不知不觉中慢慢进步。

一句话,2022年上半年创造了最好的营收和最好的净利润,对此非常满意。

2、业务分析

博雅生物主营业务 数据来源 公司财报

营收方面,血液制品业务是公司最核心的业务,以后聚焦主业,将会是唯一核心业务。占比最多,一方面自身发展,另一方面其生化业务和糖尿病业务受集采影响较大,营收呈现下降趋势,这一增一减,造成这种局面,2022年上半年血液制品占了营收半壁江山。

复大医药经销业务营收也在增加,经销的也是血液制品,算是主业内的。

净利润方面,可以说公司的净利润绝大部分由血液制品创造,生化业务和糖尿病业务净利润越来越少。

浆站营收和浆站情况

2022年上半年,博雅生物依旧是13家浆站正常营业(第14家正在建设)。由于只有半年,简单粗暴2倍折算成全年,单站采浆量为33.54吨/个,比去年同期增加了4吨/个,说明今年采浆情况比较好。吨浆产值为3178379元/吨,比去年同期多了94269元/吨,说明效益提高了。

无论是单站采浆量还是吨浆产值,2022年上半年均创下了近年来新高,非常不容易。

3、其它

公司力争十四五期间,实现浆站总数量30个以上,采浆规模1000吨以上的目标没有变化,我们的估值也没有变化,目前的博雅依旧不贵。

可能不少朋友觉得公司浆站数量迟迟没有增加,难免有些着急,这些问题我觉得管理层能够处理好,有华润加持的博雅能够实现目标是大概率事件。要知道8月10日,智能工厂开工奠基仪式举行,规格挺高,公司一直在朝着目标方向发展。

中报发布的同时,还发了一个公告,博雅生物获得人凝血因子Ⅷ《药品注册证书》,目前国内华兰生物、上海莱士、泰邦生物、天坛生物等公司均拥有该药品的生产注册批件,所以说这相当于丰富补充了公司产品线,有利于提升公司原料血浆综合利用率,提高每吨血浆产值,倒也不是多么了不起的大事情,当然是好消息,但却不能指望其能增加很多净利润,更多意义上说明公司在稳步发展。

公司聘任张栓红先生担任公司副总裁,张副总,1982年出生,年轻有为,曾担任华润三九医药股份有限公司人力资源中心副总经理,华润对博雅掌控在加强,期待能有进一步发展。

还有一点就是中欧医疗健康混合型证券投资基金在二季度大幅加仓,其实我个人而言,基本上不太关注是否与明星基金经理加仓,更不会因为其仓位决定自己的仓位,否则还不如直接买基金好了。

博雅生物2022年中报表现比较满意,营收和净利润均创下历史新高,至于股价究竟如何,我们决定不了,但是持有这样的公司令人安心,不断壮大的公司,给投资者带来满意的回报是早晚的事情。

目前我持有博雅生物,所有的分析只是分析,作为知识分享给你,并没有推荐你买入或者卖出,不能作为你操作的依据。

谢谢阅读,敬请关注。

(全文完)。

免责声明:文章内容来自互联网,本站仅作为分享,不对其真实性负责,如有侵权等情况,请与本站联系删除。

转载请注明出处:博雅生物2022年中报分析——营收和利润均创新高 https://www.zentong.com/zt/15059.html