还是那位网友的意见,要求看一下帅丰电器的财报,这家2020年才上市,九成以上的业务都是从事“集成灶”经营的上市公司,总部位于浙江绍兴,是一家规模不大的厨电公司。

“集成灶”这种产品和其他厨电类的业务还是有区别的,虽然也要受到新房装修之类的影响,但相对来说,产品普及程度还不高,改善性配备的需求也不小,可能就是这个原因,其2021年的表现还不错。

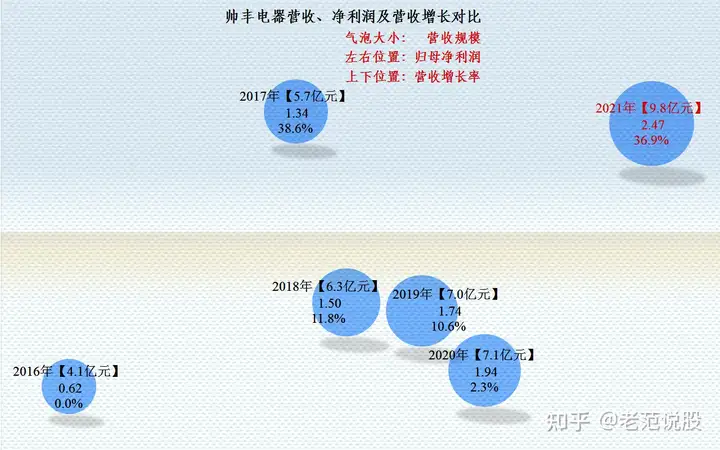

2021年帅丰电器以最大的营收占据着图中右上角的位置,只有营收增长率上略小于2017年,在营收规模和净利润方面都创下了新高。要知道,这已经不错了,因为老板电器和华帝股份这些厨电行业中的优质上市公司,2021年的净利润都是在较大幅度下降的。

从2017年开始,帅丰电器的营收和净利润都是稳步上升的,2017-2020年的净利润增长都明显高于营收增长。但是,2021年虽然营收和净利润的增长幅度都明显提高,这是补增长了一些2020年上半年疫情影响下导致的营收下降。但是净利润的增长幅度开始小于营收,这个现象说明,业务还是在承受较大压力的。

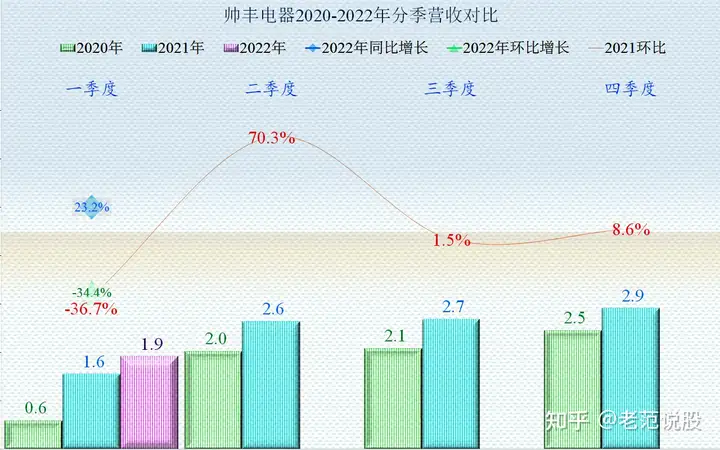

2020年一季度的营收只有0.6亿元,还是明显受到了疫情初期对其生产经营的影响,但2021年就恢复至较为正常的水平,2022年一季度也还是实现了同比的较快增长,环比下降,应该和春节放假这种季度性因素有关。

从环比来看,2021三季度开始,营收的增长明显放缓,这说明,帅丰电器多少也受到前端房地产等行业的影响,压力还是有的。但“集成灶”这个产品相对普及率还不高,还在其产品生命周期的成长期,所以说,大概率后续市场还是会有所增长了。

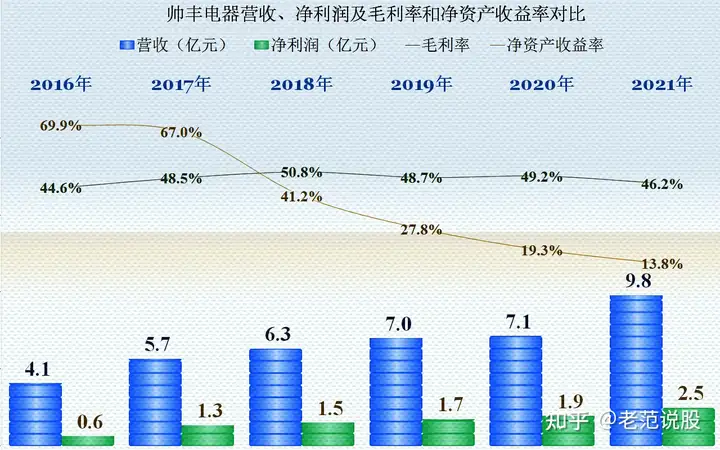

净利润增长慢于营收,一般都和毛利率下降相关,帅丰电器是不是这样?确实是这样,只是下降的幅度也就3个百分点,并不十分严重,因为下降后的毛利率也高达46.2%,这在家电行业算是相当高的了。

净资产收益率方面,2017年及以前是很高的,接近70%,当时虽然盈利不高,但净资产较少。可以说是“降龙十八掌”和“葵花宝典”两大绝招同时加持,发挥出了洪荒之力。对于规模较小时的这样表现,还是比较常见的,但随着盈利带来的净资产积累,特别是上市后,净资产进一步增加,表现反而平庸了。本钱多了,而创造的净利润却增长得并不明显,自然就成这样了。

我们接下来看一下其成本费用的构成及占营收比的情况:

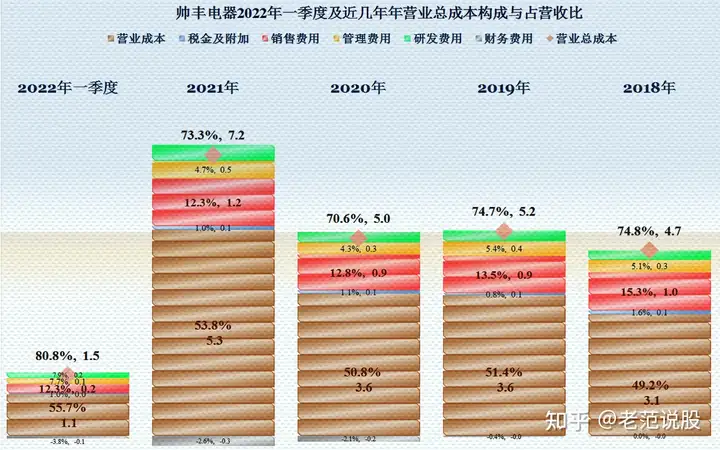

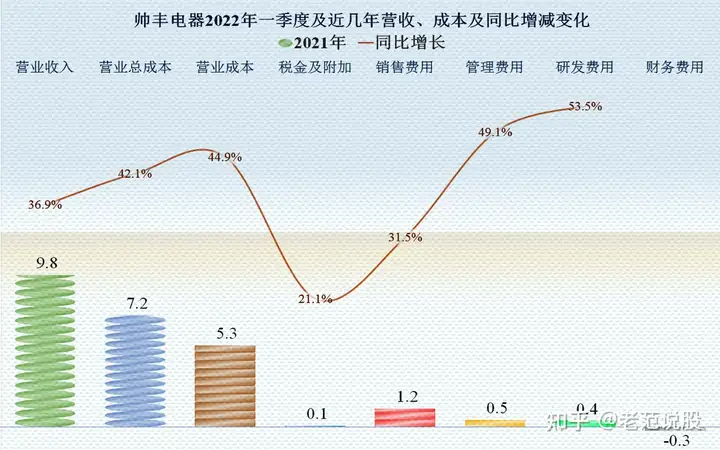

2021年毛利率下降3个百分点,也就是营业(销售)成本上升了3个百分点,但是总成本只上升了2.7个百分点,通过期间费用占比的下降,帅丰电器找补回来了一些净利润方面的损失,显然这方面的找补无法填平毛利率下降带来的影响。

我们看2022年一季度,营业成本又上升了1.9个百分点,也就是毛利率还在下降,而总成本上升更多。但是,我认为这是季度性的影响,毕竟春节放假的影响,比如工厂停工等,对制造类的企业来说,还是比较大的。

2019年以来,帅丰电器期间费用占营收比持续下降,2022年一季度我们暂且认为是季度性影响,就不参与比较了。主要下降的是销售费用和财务费用,研发费用还有所上升。财务费用已经为负数,后面我们还要说到,其已经配备了增长所需的资金等资源,但是好像业务上没有太多这种需求,于是就只有吃点存款或理财的利息了。

2021年,虽然只有销售费用和税金及附加的增长慢于营收,但期间费用总体就能下降0.3个百分点,这说明降费用要抓住金额大的来降,动不动就全面开刀式的普降费用,会带来很大负面影响的,特别是降工资这类的做法。当然帅丰电器是明白的,所以说其管理费用的上升还快于营收,管理成本的上升可能是全球通涨下大多数企业都要面临的共同问题,我们国内还要叠加高房价带来的生活成本问题,企业不可能不雇人,大家确实都有压力。

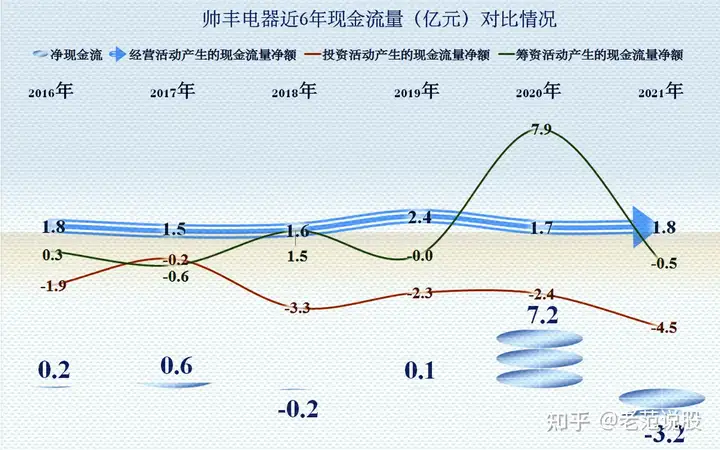

帅丰电器的现金流量表现正常,经营活动的净现金流相对稳定,近三年来,都有较大规模的投资活动,其实大多数都是金融性质的投资,只有在2020年有超过2亿元的固定资产方面的净投资,其并没有逆市大搞规模扩张。

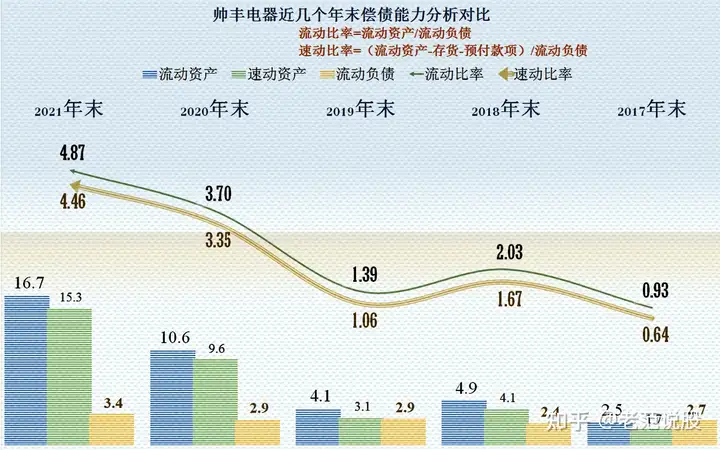

4.87的流动比率和4.46的速动比率,流动资产的配置太多了,这就是前面说到其净资产收益率大幅下降的原因,因为其经营根本不需要这么多的流动资产,也是其为何财务费用为负数的原因。

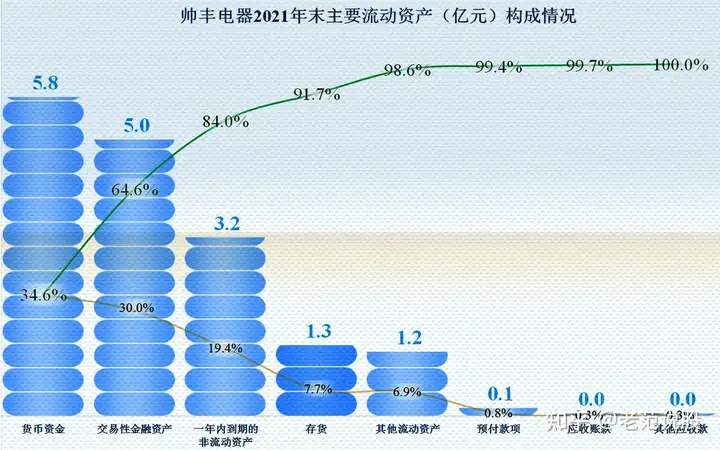

其现金及现金等价物占据着流动资产的前三项,合计金额14亿元,占流动资产比为84%,这么多钱拿着来应对3.4亿元的流动负债,当然是不合理的。我个人认为,是其上市融资后,因为疫情等影响,计划的投资项目有所延迟,是其经营上较为谨慎的一种表现。虽然钱放着存银行或理财收益率很低,但总比投入没有前途的项目好。但是,也不能长期观望,毕竟投资者不是想投资给自己都没有想好怎么花钱的上市公司的。

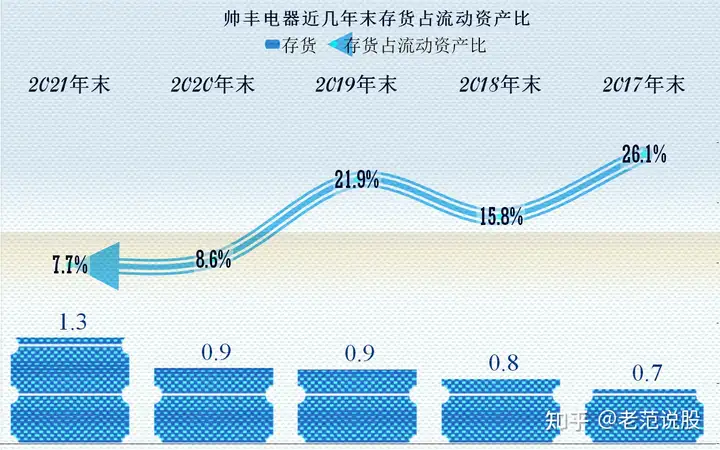

存货金额虽然有所上升,但占比却下降,考虑到其流动资产配置过于充裕,其实这个存货规模还是不算小了,而且2021年上升的幅度明显大于前三年,我们还需要看一下其细分项目的构成。

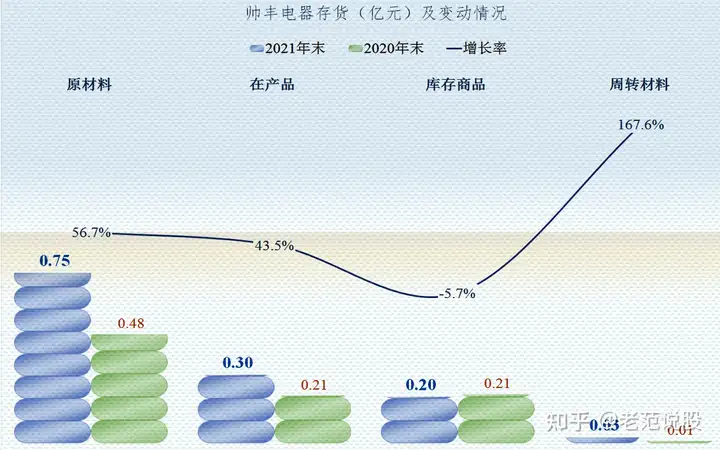

帅丰电器主要增长的是原材料和在产品,而库存商品还有所下降来看,其产品积压滞销的情况倒不存在,或许是储备一些涨价较快的原材料,以应对毛利率下降的压力吧。

我们都知道2021年原材料和大化工等行业的企业都赚欢了 ,而这波大行情当然不是天上掉下来的,这些原材料等行业的产品,主要就是后端消费品行业需要采购的原材料。而这些企业通过竞争激烈的消费品再向消费者传导涨价的难度却很大,家电行业当然要受此影响,而帅丰电器也不可避免地要受到影响。

帅丰电器面临的问题是,刚上市不久就营收增长变慢,要解决这个问题的方式可能需要牺牲毛利率来扩张,先做大营收,但究竟怎么选,只有他们自己去下决心了,但长期拿着大量现金,无所动作可不是个好的解决办法。

弓中号:搜索老范说股

免责声明:文章内容来自互联网,本站仅作为分享,不对其真实性负责,如有侵权等情况,请与本站联系删除。

转载请注明出处:从帅丰电器财报看,集成灶业务还不错,但也面临着增长问题 https://www.zentong.com/zt/14363.html