半导体供应链迷局:从设备到封装,谁在扼住喉咙?

去年,一家中型芯片设计公司的采购总监在饭局上跟我倒苦水。他说,一颗本来28周交付的MCU,硬生生拖到了52周。52周!整整一年。交期翻倍,价格翻倍,连带着他们的产品上市节奏全乱套了。他猛灌了一口啤酒,叹气:半导体这行,是不是永远摆脱不了周期魔咒?

我没搭腔。因为我知道,这根本不是简单的周期问题。

半导体。这个听起来冷冰冰的词,背后是无数条紧绷到极点的供应链,每一环都可能崩断。说实话,我研究工业体系快二十年了,从机械加工到自动化产线,没有哪个领域像半导体这样,把全球分工的脆弱性暴露得如此彻底。

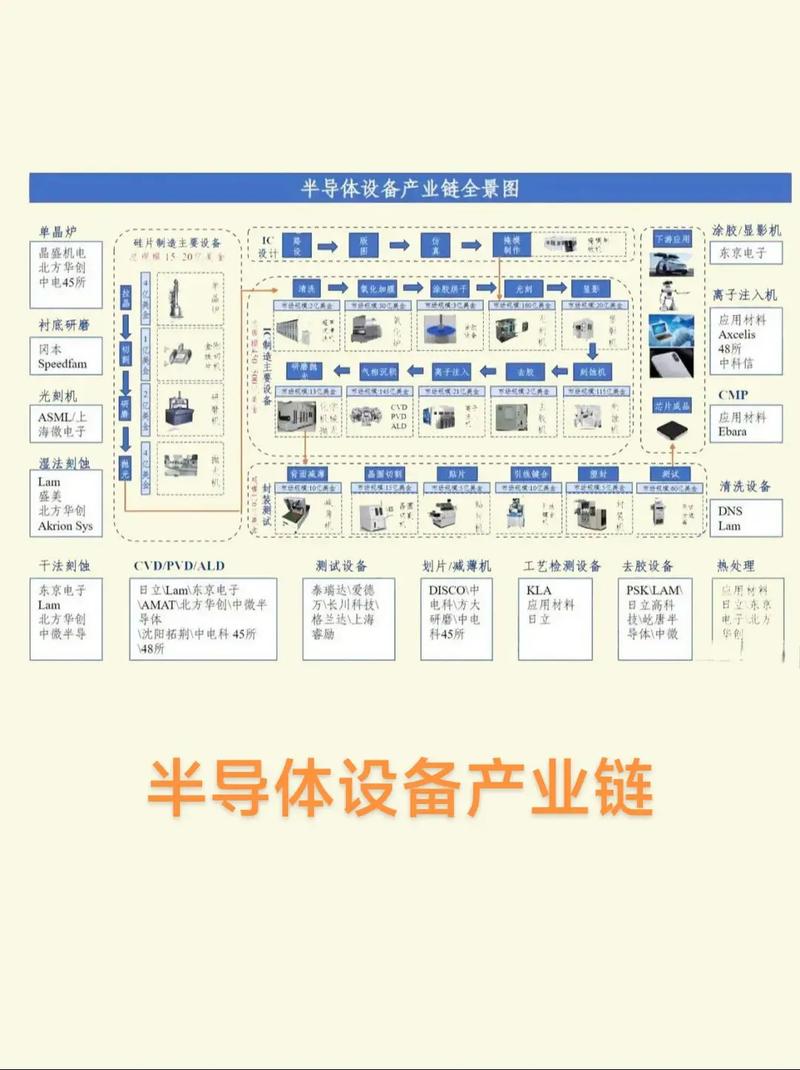

半导体供应链全球节点示意图

半导体供应链全球节点示意图

光刻机:卡住脖子的那一台设备

光刻机:卡住脖子的那一台设备

光刻机:卡住脖子的那一台设备

ASML的高管曾经说过一句很凡尔赛的话——就算把图纸公开,别人也造不出EUV光刻机。当时觉得狂,现在回头看,一点不夸张。一台EUV光刻机,10万个零件,来自40多个国家,蔡司的镜片、Cymer的光源、VDL的机械臂...缺一个,整机就趴窝。

可问题是,明明知道它卡脖子,却很难在短期内替代。国内某晶圆厂的朋友私下透露,他们的DUV光刻机有时候一天停机两三次,维护成本高得离谱。但能怎么办?只能忍着。❗

关键设备的长交期正在重塑整个行业的投资逻辑。 以前建一座12英寸晶圆厂,25亿美元差不多够了。现在?设备费用就翻到了七八成。更可怕的是,有些设备的交期已经排到2028年。这意味什么?意味着就算今天宣布建厂,真正满产可能要等到五年后。五年,在半导体行业,足够死掉三代技术。

封装测试:被低估的最后一公里

先进封装这两年突然火了。台积电的CoWoS产能,各家抢破头。连带着日月光、长电科技的订单都爆了。好笑的是,前几年大家还在讨论摩尔定律是不是死了,结果发现,靠先进封装还能续命。

但封装真的只是“把芯片包起来”这么简单吗?💡

我去年参观过一家先进封装产线,那洁净度要求,不亚于晶圆制造。微凸块、硅通孔、混合键合...这些工艺,对材料、对精度的要求苛刻得不讲道理。而且,封装环节的自动化程度远低于前道制造,很多工序居然还要靠人工用镊子调整。太不可理喻了——一个几千亿的市场,产线上还有工人拿着体视显微镜在忙活。

半导体先进封装产线作业细节

半导体先进封装产线作业细节

不过话说回来,这也正是机会所在。谁能在封装设备上实现突破,谁就可能吃掉下一波红利。毕竟,当台积电把CoWoS的报价提高15%时,下游的芯片设计公司,除了默默接受,还有什么办法?

EDA与IP:隐形战场的硝烟

EDA与IP:隐形战场的硝烟

EDA与IP:隐形战场的硝烟

很少有人谈论EDA。因为太抽象,太软件化。但如果没有EDA,一颗芯片都设计不出来。Synopsys、Cadence、Mentor,三巨头占了全球差不多80%的市场。这比光刻机还垄断,对吧?

去年有个初创公司想搞RISC-V芯片,满世界找EDA许可证,结果发现,某些高端仿真工具的授权费,一年就能吃掉他们一半的融资款。创始人苦笑:我这不是在设计芯片,我是在给EDA公司打工。

而且,EDA工具的国产替代,路上全是坑。不是功能不够,是生态问题。设计公司习惯了用三巨头的全流程,从代码到GDSII,牵一发动全身。换国产工具?光是重新培训工程师的时间成本,就足以让一家公司错过窗口期。

问:为什么半导体行业这么容易陷入缺货潮,难道没有预测机制吗?

答:预测?半导体行业的预测就是个笑话。从系统厂到芯片厂,需求传导至少要经过三级放大——终端客户多报20%,系统集成商就敢多报30%,到了代理商手里,直接变成50%。这就是“牛鞭效应”。人性使然,谁都不想缺货。结果就是,产能过剩紧随而来,接着就是价格崩盘。去年存储器闪崩,不就是这么来的?更何况,地缘政治、自然灾害,这些黑天鹅,预测模型根本装不进去。

问:那中小企业怎么应对这种不稳定的供应?

答:说实话,中小企业真的很被动。能做的无非几点:其一,和原厂签LTA,哪怕价格高一点,锁定部分产能;其二,设计时多做兼容,一颗芯片留几个供应商Pin-to-Pin替换的可能;其三,囤货——但这很冒险,搞不好现金流就卡死。我还见过更绝的,有人直接买晶圆放在第三方仓库,等需要时再找封装厂切。都是被逼出来的招数。但归根到底,除非供应链上游不再那么集中,否则中小企业永远是惊弓之鸟。

整个半导体产业链,就像一台精密又脆弱的瑞士钟表。齿轮咬合得严丝合缝,但只要有一粒沙进去,整块表就停了。而我们现在所处的时代,沙子有点多。

我们总在说“芯片是工业的粮食”。可这粮食的种子、化肥、收割机,都握在少数几个人手里。这滋味,尝过的人才懂。