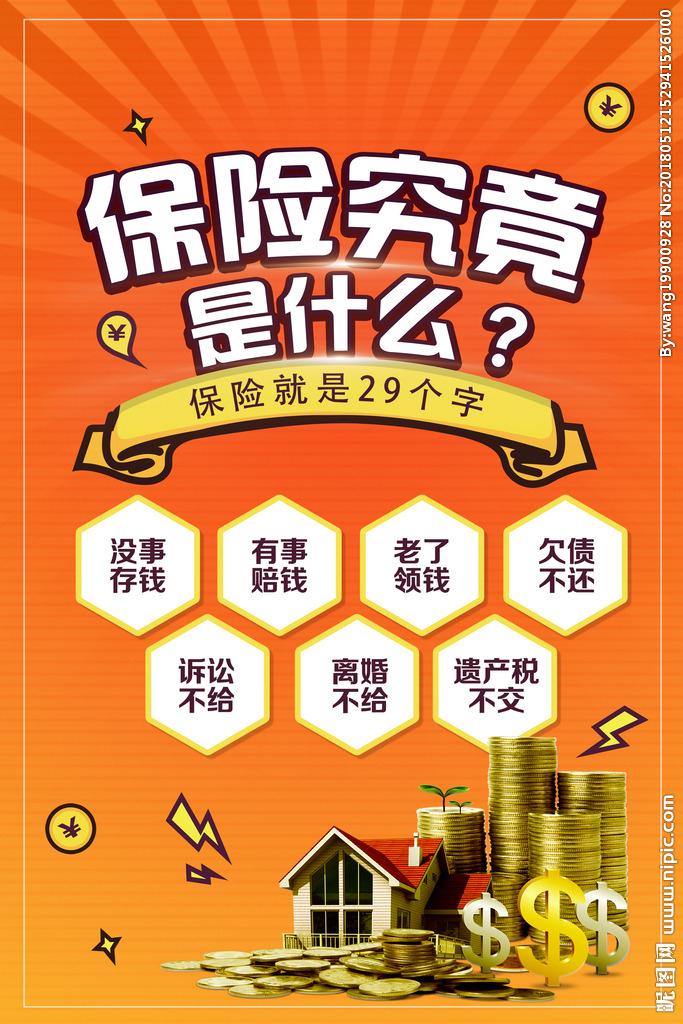

风险如同空气里的尘埃,看似无形却无处不在。一场突如其来的疾病可能耗尽多年积蓄,一次意外事故或许让家庭陷入经济困境,这些潜藏的危机时刻提醒着人们:生活需要一道坚固的防线。保险,正是这样一种通过科学规划转移风险的工具,它用契约的形式将个体可能面临的损失分散给群体,让每个参与者在遭遇不幸时能获得经济支持,重新找回生活的底气。

理解保险的本质,需要先打破对它的刻板印象。有人将保险视为多余的消费,认为自己年轻健康、运气尚可,没必要提前花钱买保障;也有人把保险等同于投资,过分追求返还收益而忽视核心保障功能。事实上,保险的核心价值在于 “风险共担”。就像一场暴雨来临前,家家户户共同修缮堤坝,虽然每个人都付出了成本,但当洪水真的到来时,没人会独自面对冲垮家园的灾难。保险合同里的每一条款,都是对未来可能发生的风险提前做出的约定,保费则是参与这份约定的 “入场券”。

人身保险是守护生命与健康的第一道屏障,它如同为人生穿上了一件 “防弹衣”。重疾险在被保险人确诊合同约定的重大疾病时赔付一笔资金,这笔钱既能支付高昂的治疗费用,也能弥补患病期间的收入损失,让患者不必在病床上为生计发愁。医疗险则像一把 “保护伞”,无论因意外还是疾病住院,符合条件的医疗费用都能按比例报销,避免 “辛辛苦苦几十年,一病回到解放前” 的悲剧。意外险则专注于应对突发意外,从猫爪狗咬的小磕碰,到骨折住院的治疗,甚至不幸身故或残疾,都能提供相应的经济补偿,为日常生活中的不确定性增添一份安心。

财产保险则为人们的物质生活撑起一片晴空。房屋是家庭最贵重的资产之一,家财险能在火灾、暴雨、地震等灾害导致房屋受损时提供修复资金,让遮风挡雨的港湾不至于因意外而坍塌。车险更是每位车主的必需品,交强险是法律规定的强制保险,商业车险则可根据需求选择车损险、第三者责任险等,无论是车辆剐蹭维修,还是意外事故造成的第三方损失,都能通过保险获得赔偿,减少经济纠纷。

挑选保险时,需避开盲目跟风的误区。首先要明确自身需求,年轻人可能更需要意外险和百万医疗险,家庭支柱则应优先配置重疾险和定期寿险,老年人可重点考虑医疗险和意外险。其次要关注保险条款,尤其是免责条款和赔付条件,避免因理解偏差导致理赔纠纷。再者要合理规划保费,一般来说,保费支出不应超过家庭年收入的 10%-15%,以免造成经济压力。最后要选择正规保险公司和专业代理人,确保后续服务有保障。

保险的意义不在于改变生活,而在于防止生活被改变。它不能阻止意外发生,却能在意外来临时提供经济支持,让人们有底气面对困境;它无法消除疾病痛苦,却能减轻医疗费用负担,让患者能安心接受治疗;它不能避免财产损失,却能降低损失带来的影响,让生活尽快回归正轨。

在现实生活中,许多家庭因为提前配置了保险,在遭遇不幸时得以平稳度过难关。有人突发重疾,凭借重疾险赔付的资金顺利完成手术,不必四处借钱;有人遭遇车祸,通过车险和意外险获得赔偿,既支付了医疗费用,也弥补了误工损失;有人房屋因暴雨受损,家财险的赔付让房屋得以及时修缮,避免了更大的损失。这些案例都印证了保险在风险管理中的重要作用。

当然,保险并非万能,它只能提供经济补偿,无法替代亲情、友情的陪伴,也不能弥补精神上的创伤。因此,在配置保险的同时,更要注重生活中的风险防范,比如遵守交通规则、保持健康的生活习惯、做好财产安全防护等。保险与风险防范相结合,才能更好地守护生活。

随着社会的发展,人们的风险意识逐渐提高,保险已经从过去的 “可有可无” 变成了许多家庭的 “必需品”。但购买保险不是一劳永逸的事情,需要根据人生不同阶段的变化及时调整保障方案。比如结婚生子后,家庭责任加重,可能需要增加寿险和重疾险的保额;孩子长大成人后,可适当减少保费支出,将保障重点转向自身养老和健康。

总之,保险是一种科学的风险管理工具,它用小额的确定支出,来应对未来可能发生的大额不确定损失。在人生的道路上,我们无法预知前方是否有荆棘,但可以提前备好 “防护装备”。配置合适的保险,不是为了预测风险,而是为了在风险来临时,能有更多的选择和更少的遗憾,让生活在风雨中依然能稳步前行。

免责声明:文章内容来自互联网,本站仅提供信息存储空间服务,真实性请自行鉴别,本站不承担任何责任,如有侵权等情况,请与本站联系删除。